Wyniki Spółki PLAY za Q1 2018 r.

W pierwszym kwartale 2018 r. Spółka odnotowała wysoki wynik netto w wysokości 153 mln zł, co stanowi znaczny wzrost w porównaniu z pierwszym kwartałem 2017 r. Dzięki dalszemu zapewnianiu wysokiej wartości usług oferowanych klientom oraz realizowaniu swojej strategii, Spółka utrzymała bazę abonentów na poziomie 15,2 mln w ujęciu kwartalnym.

Spółka w dalszym ciągu zwiększała swoje przychody operacyjne w okresie trzech miesięcy zakończonym w dniu 31 marca 2018 r. do poziomu 1 637 mln zł (+3,6% w porównaniu z I kw. 2017 r.), przede wszystkim dzięki znacznemu wzrostowi przychodów z usług (+6,4% w ujęciu rocznym). Pomimo negatywnego wpływu regulacji Roam-Like-At-Home, która przełożyła się na niższy poziom skorygowanego wyniku EBITDA, Spółka wygenerowała znacznie wyższy wynik netto oraz zysk na akcję w porównaniu z I kw. 2017 r. Zadowalające wyniki operacyjne w połączeniu z płatnościami odsetkowymi oraz podatkowymi a także z solidnym zarządzaniem gotówką, przełożyły się na wysoki poziom wskaźnika przepływów gotówkowych dla właścicieli kapitału własnego na poziomie 117 mln zł (w porównaniu z ujemną wartością w I kw. 2017 r.).

Najważniejsze dane finansowe za 1 kw. 2018 r.:

- Dalszy sukces komercyjny:

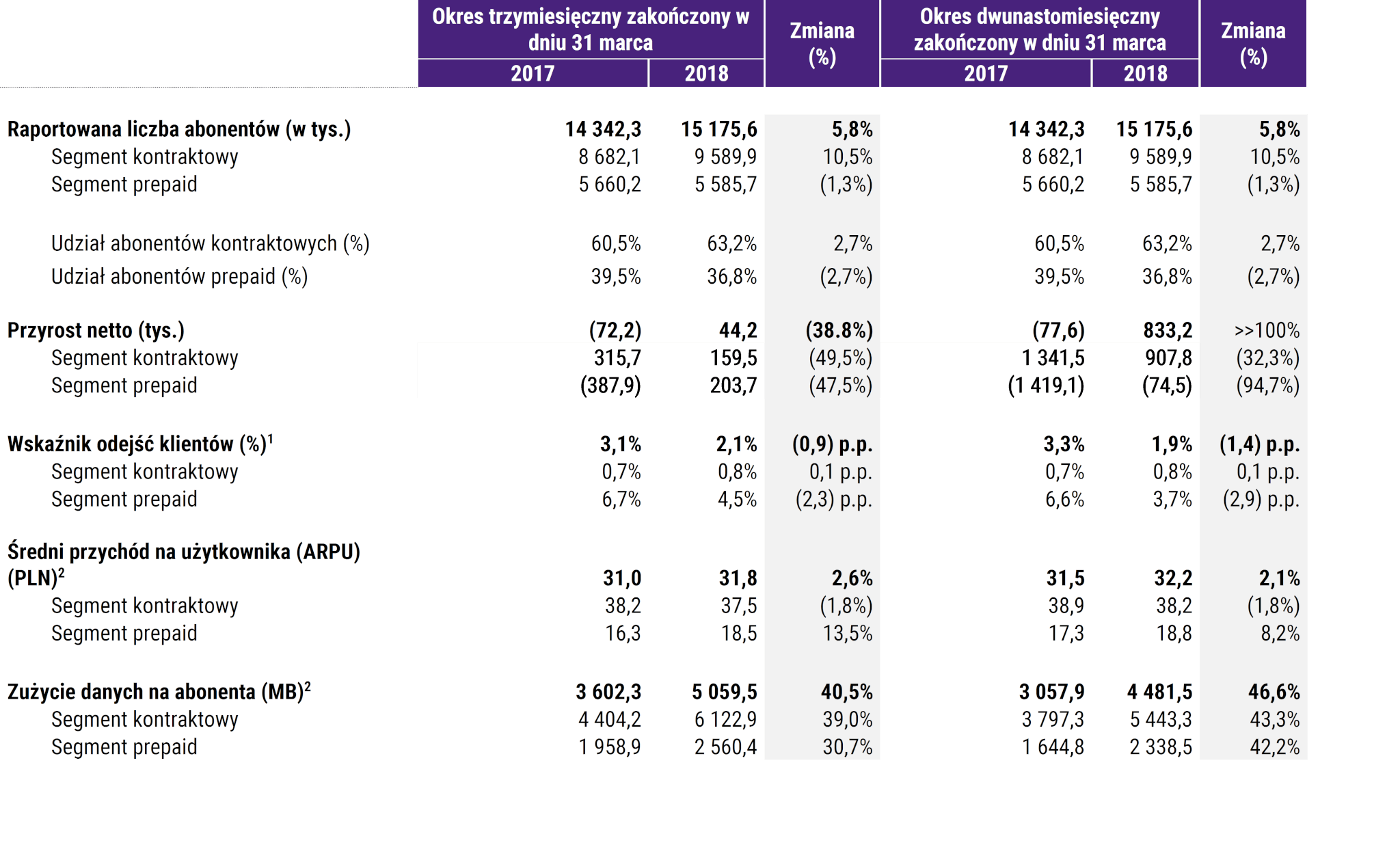

- Baza abonentów wyniosła 15,2 mln, natomiast udział abonentów kontraktowych zwiększył się do poziomu 63,2% z 60,5% na dzień 31 marca 2017 r.

- W I kw. 2018 r. Spółka pozyskała 160 tys. abonentów kontraktowych netto

- Zagregowany wskaźnik ARPU zmniejszył się nieznacznie o 1,4% do 31,8 zł[2] w porównaniu do IV kw. 2017 r. oraz wzrósł o 2,6% w porównaniu do I kw. 2017 r.

- Wskaźnik migracji klientów kontraktowych pozostał na stałym poziomie wynoszącym 0,8%[3]

- Dzięki dalszej rozbudowie sieci 4G LTE na dzień 31 marca 2018 r. zasięg zwiększył się do 93,8% populacji (+1,5 p.p. r/r), natomiast zasięg sieci 4G LTE Ultra zwiększył się do 82,6% populacji (+3,2 p.p. r/r)

- Solidne wyniki finansowe:

- Przychody operacyjne zwiększyły się do poziomu 1 637 mln zł (+3,6% w porównaniu z I kw. 2017 r.) w wyniku znacznego wzrostu bazy klientów kontraktowych

- Skorygowany zysk EBITDA wyniósł 518 mln zł (-8,1% w porównaniu z I kw. 2017 r.) pomimo negatywnego wpływu regulacji Roam-Like-At-Home oraz wysokich kosztów roamingu krajowego

- Negatywny wpływ RLAH, wyliczony jako zmiana w przychodach z roamingu międzynarodowego oraz kosztów roamingu międzynarodowego, wyniósł 34,2 mln zł w ujęciu rocznym Powyższe przełożyło się na spadek skorygowanej marży EBITDA do poziomu 31,7% (-4,0 p.p. w porównaniu z I kw. 2017 r.)

- Wynik netto zamknął się na poziomie 153 mln zł, co stanowi znaczny wzrost w porównaniu z I kw. 2017 r., podczas gdy zysk na akcję wyniósł 0,60 zł, co stanowi znaczny wzrost w porównaniu z I kw. 2017 r.

- Dalszy rozwój sieci na terenie całego kraju – nakłady gotówkowe[4] wyniosły 181 mln zł, zgodnie z wytycznymi

- Skorygowany zysk EBITDA pomniejszony o nakłady gotówkowe3 wyniósł 337 mln zł (-4,7% w porównaniu z I kw. 2017 r.), natomiast konwersja gotówki osiągnęła poziom 65,0%, co stanowi wzrost o 2,3 p.p. w porównaniu z I kw. 2017 r.

- Wskaźnik wolnych przepływów gotówkowych dla właścicieli kapitału własnego (po uwzględnieniu płatności leasingowych)[5]wzrósł znacząco w porównaniu z I kw. 2017, do poziomu 117 mln zł (w I kw. 2017 r. wskaźnik był ujemny, na poziomie -140 mln zł)

- Wskaźnik lewaru utrzymał się na poziomie 3.0x skorygowanego wskaźnika EBITDA za okres ostatnich dwunastu miesięcy ze względu na fakt, że wysokie generowanie gotówki zostało przeznaczone na spłatę zadłużenia.

Komentarz Prezesa spółki P4 Sp. z o.o. na temat wyników osiągniętych w I kw. 2018 r.:

„Pierwszy kwartał 2018 r. był zadowalający dla Play pod względem operacyjnym. Odnotowaliśmy stabilizację średniego przychodu na użytkownika (ARPU), co wraz ze wzrostem bazy abonentów kontraktowych przełożyło się na wzrost przychodów z usług o 6,4% rok-do-roku. Pomimo negatywnego wpływu regulacji RLAH, wygenerowaliśmy wysoki wynik netto w kwocie 153 mln zł, co stanowi wzrost o >>100% w porównaniu z I kw. 2017 r. Z powodzeniem zwiększyliśmy udział klientów kontraktowych w naszej bazie do poziomu 63,2%, co jest zgodne silnym zaangażowaniem Spółki w proces budowania wartości bazy klientów.

Jak podkreślono powyżej, oczekujemy, że 2018 będzie rokiem przejściowym dla Play ze względu na: (1) negatywny wpływ regulacji Roam-Like-At-Home, przede wszystkim w pierwszej połowie 2018 r., oraz (2) wpływ budowania sieci na terenie całego kraju. Wzrost przychodów operacyjnych (+3,6% r/r) został częściowo skompensowany wymienionymi powyżej kosztami. Z tego względu skorygowany wskaźnik EBITDA wyniósł 518 mln zł, co stanowi spadek o 8,1% rok-do-roku. Solidne wyniki Spółki przełożyły się na znaczny wzrost wskaźnika wolnych przepływów gotówkowych do kapitału własnego (z wyłączeniem płatności leasingowych) do poziomu 117 mln zł w porównaniu do I kw. 2017 r., kiedy to wskaźnik był ujemny na poziomie 140 mln zł. Spółka odnotowała znaczny wzrost wyniku netto oraz zysku na akcję w porównaniu z I kw. 2017 r., odpowiednio do poziomu 153 mln zł oraz 0,60 zł.

Złożyliśmy wniosek o dopłaty do roamingu i w dniu 15 stycznia 2018 r. otrzymaliśmy pozytywną decyzję od UKE. W styczniu 2018 r. ogłosiliśmy szereg zmian w nowych ofertach, które weszły w życie na początku marca 2018 r. Na podstawie decyzji Prezesa Urzędu Komunikacji Elektronicznej, spółka PLAY zmieniła mechanizm ofert roamingowych dla nowych klientów usług kontraktowych oraz przedpłaconych a także dla klientów przedłużających umowy. Oczekujemy, że na przestrzeni roku 2018 częściowo skompensujemy negatywny wpływ RLAH. Negatywny wpływ RLAH, wyliczony jako zmiana w przychodach z roamingu międzynarodowego oraz kosztów roamingu międzynarodowego, wyniósł 34.2 mln zł w Q1 2018.

W ramach realizacji naszej strategii sprzedaży usług dodanych, uruchomiliśmy mobilną platformę ubezpieczeniową, odnotowujemy również pozytywne wyniki sprzedaży ubezpieczeń urządzeń mobilnych. Ponadto, w I kw. 2018 r. wprowadziliśmy na rynek innowacyjną ofertę pre-paid, której rejestracja następuje wyłącznie poprzez aplikację Play24, co wspiera realizację naszej strategii sprzedaży za pośrednictwem kanałów digitalowych.”

Jørgen Bang-Jensen

Wyniki PLAY za I kw. 2018 r.:

1 dane średniomiesięczne przedstawione dla abonentów raportowanych; szczegółowa definicja znajduje się w Raporcie; 2 dane średniomiesięczne przedstawione dla aktywnych abonentów w okresie II kw. 2018 r.; szczegółowa definicja znajduje się w Raporcie; 3zawierają nakłady jednorazowe w związku z pierwszą ofertą publiczną (IPO) oraz transakcją refinansującą; 4 Podane miary nie są porównywalne z podobnie nazwanymi miarami stosowanymi przez inne spółki. Wskaźnik wolnych przepływów gotówkowych do kapitału własnego (z wyłączeniem płatności leasingowych) nie oddaje wszystkich przeszłych wydatków oraz wypływów środków finansowych oraz nie oddaje przyszłych potrzeb gotówkowych koniecznych do uregulowania znacznych kosztów odsetkowych, podatków dochodowych lub przyszłych potrzeb gotówkowych koniecznych do obsługi odsetek lub spłaty rat kapitałowych w zakresie naszego zadłużenia. Zachęcamy do przejrzenia naszych informacji finansowych w całości i odradzamy opieranie się na pojedynczych miarach finansowych. Wyjaśnienie pewnych ograniczeń w zakresie stosowania tych miar znajduje się w raporcie zatytułowanym „Prezentacja informacji finansowych – miary nie występujące w MSSF”